생활

KB금융 “전세 오르면 집값도 상승…전세자금대출 규제해야”

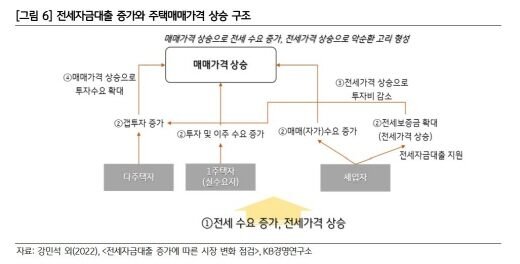

[마이데일리 = 구현주 기자] 전세가격이 상승하면 주택가격도 오르기에, 전세자금대출을 규제해야 한다는 의견이 나왔다.

18일 KB금융그룹은 이같은 분석을 담은 ‘전세제도의 구조적 리스크 점검과 정책 제언’ 보고서를 발간했다.

전세보증금은 대출과 유사한 형태임에도 과잉보증금에 대한 규제가 없다. 매매전세비(매매가격 대비 전세가격)가 90%인 주택은 사실상 LTV(담보인정비율) 90% 대출과 유사하다.

이에 전세자금대출로 세입자가 동원 가능한 자금 규모가 커지면 자연스레 전세가격 상승, 투자수요 증가, 주택가격 상승으로 이어졌다.

KB경영연구소는 전세자금대출을 DSR(총부채원리금상환비율)에 포함시키고, 매매 전세비가 70% 이상인 주택은 전세자금대출을 제한해야 한다고 제안했다.

임대인이 전세보증금 반환 용도로 대출을 신청하는 경우에 한해 한시적으로 주택담보대출 규제 한도를 LTV 70%까지 허용하고, 대출신청금액이 1억5000만원 이하인 경우 DSR적용도 배제해야 한다고 제언했다.

강민석 KB경영연구소 박사는 “전세제도는 최근 과도한 갭투자로 전세사기, 깡통 전세 문제 등이 발생함에 따라 제도적인 보완이 절실히 필요해졌다”며 “단기적으로는 전세사기 피해자에 대한 지원을 강화하되 장기적으로는 전세시장 근본적인 문제점 해결을 위한 시스템 개선 등도 고민해야 한다”고 말했다.

[사진 = KB금융그룹]

구현주 기자 winter@mydaily.co.kr

- ⓒ마이데일리(www.mydaily.co.kr).

무단전재&재배포 금지 -

많이 본 뉴스

베스트 추천

다른 사람들이 많이 본 기사

해외이슈

기자 연재

등록번호 : 서울 아00063 | 등록일 : 2005년 9월 15일 | 발행일자 : 2004년 11월 29일

| 발행·편집인 : 이석희

청소년 보호 책임자 : 김민희 마이데일리(주) 서울시 중구 을지로 11길 15, 408호 마이데일리 (수표동, 동화빌딩)(우: 04543)

편집국대표전화 : 02-785-2935 | 전략기획실대표전화 : 02-785-2932

마이데일리의 모든 콘텐츠(사진,영상,기사)는 저작권법의 보호를 받은 바, 무단 전재와 복사, 배포,

자동화된 수단(로봇·봇, 스크래퍼 등)을 이용한 수집 등을 금합니다.

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.