금융

[현장] 한은 “부동산 대출 전체 49.7% 차지…경제 성장 제한”

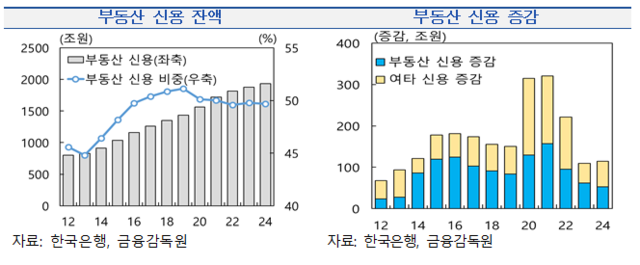

작년 말 부동산 대출 1933조…연평균 100조↑

2013년 말 대비 2.3배 증가…증가율 관리 필요

[마이데일리 = 이보라 기자] 우리나라 대출 절반이 부동산 관련 대출에 쏠려 있어 생산적 부문 경제 성장을 제한하고 있다는 지적이 나왔다.

3일 한국은행과 금융연구원은 ‘부동산 신용집중 구조적 원인과 문제’를 주제로 공동 컨퍼런스를 열었다.

이날 김형원 금감원 은행감독국장은 “은행 대출이 기업대출 중심으로 성장하고 있으나, 담보·보증대출 위주의 보수적 영업관행이 지속되고 있어 생산적 부문에 대한 은행 자금 중개 기능 약화를 초래할 수 있다”고 말했다.

우리나라 부동산 대출 규모가 2024년 말 기준 1932조5000억원으로 전체 민간신용의 절반 정도(49.7%)를 차지한다. 부동산 대출은 2014년 이후 연평균 100조5000억원씩 불어났다. 2013년 말 대비 2.3배 확대됐다.

최용훈 한은 금융시장국장은 “부동산 중심의 민간신용 확대가 지속될수록 민간신용의 성장기여도가 낮아지는 것으로 나타난다”며 “금융기관 신용의 부동산 부문에 대한 쏠림을 완화하고 생산적인 부문으로 원활한 자금공급을 유도하기 위해 단기적으로 부동산 신용 증가세를 적정수준 이내로 관리해야 한다”고 말했다.

가계부문이 주택담보대출(정책모기지 포함)‧전세대출 등을 중심으로 늘었으며, 기업부문도 부동산업 대출을 중심으로 급증했다.

부동산 대출이 급증한 원인은 가계·기업의 부동산 투자, 금융기관의 이자 수익 중심 영업, 부동산 대출 관련 자본 부담이 적은 규제 등이 꼽혔다.

은행권은 가계부문을 중심으로 부동산 대출을 늘렸다. 이자 이익 의존도가 높은 만큼 안정적인 부동산 담보 대출을 확대한 것이다. 주택 관련 대출은 기업대출보다 리스크가 낮아 안정적으로 수익을 확보할 수 있다.

비은행권에서는 2018년 이후 기업부문을 중심으로 부동산 대출을 확대해왔다. 부동산 업황이 장기간 호조를 보이면서 관련 기업 수가 늘어났고 부동산·건설업 특성상 초기 투자를 외부 자금에 크게 의존하면서 대출 수요도 급증했다.

한국은행은 부동산으로 대출 쏠림이 지속될 경우 자본 생산성 저하, 소비 위축 등으로 경제성장을 제한할 가능성이 높다고 지적했다.

실제로 부동산 중심의 민간신용 확대가 지속될수록 민간신용 성장기여도가 낮아지는 것으로 나타났다. 부동산업이 자본 생산성이 다른 업종보다 낮아 전체 자본 부가가치 창출 효과가 약해진다.

또한 대내외 충격에 부동산 가격이 급락하면 담보가치 축소와 채권 회수율 하락 등으로 금융기관 건전성이 나빠져 신용 공급이 줄어 민간 소비와 투자가 제약될 가능성도 있다. 금융기관들이 부동산 신용 확대에만 안주해 혁신에 소홀하면 국내 금융산업 경쟁력에도 문제가 생길 수 있다.

윤옥자 한은 금융시장연구팀장은 “금융기관 신용의 부동산 쏠림을 완화하고 생산적 부문으로 자금 공급을 유도하려면 단기적으로 부동산 신용 증가세를 적정 수준 이내로 관리하고 금융기관의 부동산 대출 취급 유인이 억제될 수 있도록 자본 규제를 보완하고 생산적 기업대출 취급에 대한 인센티브를 강화할 필요가 있다”고 전했다.

이보라 기자 bora@mydaily.co.kr

- ⓒ마이데일리(www.mydaily.co.kr).

무단전재&재배포 금지 -

많이 본 뉴스

베스트 추천

다른 사람들이 많이 본 기사

등록번호 : 서울 아00063 | 등록일 : 2005년 9월 15일 | 발행일자 : 2004년 11월 29일

| 발행·편집인 : 이석희

청소년 보호 책임자 : 김민희 마이데일리(주) 서울시 중구 을지로 11길 15, 408호 마이데일리 (수표동, 동화빌딩)(우: 04543)

편집국대표전화 : 02-785-2935 | 전략기획실대표전화 : 02-785-2932

마이데일리의 모든 콘텐츠(사진,영상,기사)는 저작권법의 보호를 받은 바, 무단 전재와 복사, 배포,

자동화된 수단(로봇·봇, 스크래퍼 등)을 이용한 수집 등을 금합니다.

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.